Publié le 10 juillet 2014

L’année 2013 vit la montée en puissance des énergies renouvelables dans le monde entier, l’année 2013 ayant été une année de rupture majeure, de partage des eaux, entre les deux technologies les plus compétitives - solaire PV, panneaux photovoltaïques, et éolien terrestre - et les énergies fossiles/nucléaires, dépassées économiquement dans un nombre croissant de pays dans le monde.

2013 fut aussi une année de césure entre Europe/USA et Asie, entre OCDE - G7 en particulier - et pays émergents.

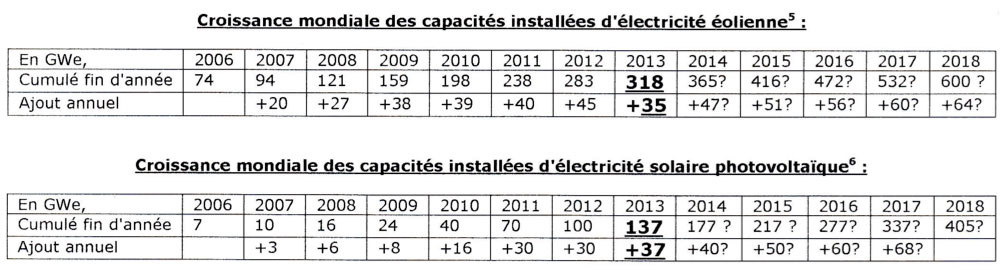

Les chiffres des nouvelles capacités d’énergies solaire PV et éolienne installées en 2013 dans le monde et par région sont clairs et s’inscrivent dans une tendance lourde pluri-décennale :

Tableau :

Tant pour l’éolien que le solaire PV, la croissance mondiale des capacités installées est continue depuis dix ans, qui plus est dans un contexte de crise financière depuis 2007.

Une des causes majeures de cette poursuite de hauts niveaux d’investissements fut la baisse des coûts des énergies renouvelables, les coûts d’investissement pour l’éolien terrestre ayant baissé de 15 % depuis fin 2009, ceux pour l’électricité solaire PV ayant baissé de 53 % depuis 2009 [3].

2013 est l’année d’un basculement au niveau mondial entre énergies renouvelables et énergies fossiles :

Hors investissements de remplacement, le total des investissements mondiaux fut le double quant aux nouvelles capacités de production à partir des énergies renouvelables par rapport aux énergies fossiles [4] :

La "Reflexion 1" d’Agora Energiewende, parmi leurs 12 réflexions des conditions de la transition énergétique :

"Le principe fondamental de la transition énenergétique, c’est l’éolien et le solaire" ,

est confirmée par les faits encore fin 2013, pas seulement en Allemagne mais aussi et surtout au niveau mondial, "les autres technologies étant nettement plus chères" [5] .

Tant les autres énergies renouvelables que les énergies fossiles et nucléaire.

La baisse des coûts pour l’énergie solaire PV en particulier se traduit par un résultat spectaculaire fin 2013 :

En termes de nouvelles capacités de production d’électricité à partir de panneaux photovoltaïques en 2013, l’investissement mondial a

baissé d’un quart, de $125 milliards en 2012 à $104 milliards en 2013 mais la capacité installée a augmenté d’un quart, de 31 GW en 2012 à 39 GW en 2013 [6].

Comme le précisait I’EPIA dans son Global Market Outlook for Photovoltaics 2013-2017 [7], la capacité mondiale cumulée d’énergie solaire PV fin 2012 dépasse 100 GW, capacité capable de produire autant d’électricité que 16 centrales à charbon ou réacteurs nucléaires d’une capacité d’1 GW chacun.

Et autant que 72 centrales à charbon ou réacteurs nucléaires d’une capacité d’ 1 GW avec 430GW de solaire PV installés fin 2018 ?

Et autant que NM centrales à charbon ou réacteurs nucléaires d’une capacité d’1 GW avec les 60OGW d’éolien installés fin 2018 ?

Concernant l’énergie nucléaire en particulier, la comparaison décennale en termes de total des capacités installées est sans ambiguïté :

Tableau :

▸ Total mondial des capacités installées d’électricité éolienne, solaire et nucléaire, 2000-2013 et hypothèse 2014-2018 [8]

Cet historique et les tendances lourdes quant aux coûts respectifs des trois technologies autorisent une question simple : les cinq grandes filières nucléaires industrielles nationales dans le monde - française, japonaise, chinoise, russe et coréenne - vont-elles parvenir à créer plus de 5 %, 50GW, des 1000 GW de nouvelles capacités créées par les énergies renouvelables sur les deux décennies 2000-2020 ?

Dans une région comme l’Europe équipée d’un dense réseau de centrales nucléaires ou fossiles, la création de capacités solaire PV et éoliennes se traduit par des fermetures importantes croissantes de centrales fossiles obsolètes :

Pendant qu’il se créait un total de 22GW de nouvelles capacités d’énergies renouvelables en 2013 en Europe, il se fermait un total de 11GW de centrales thermiques, fuel (- 2,5GW), charbon (- 5GW) ou gaz (-2,5GW) [9].

[1] Renewables 2013 Global Status Report, https://www.ren21.net/, p.50, juin 2013, REN2l-Renewable Energy Policy Network for the 2lst Century, et The Global Status of Wind Power in 2013, https://www.gwec.net/, publié le 09 avril 2014 par le GWEC, association européenne de la filière éolienne, https:// www.windpowermonthlv.com/article/1289536/gwec-predicts-34-installation-surge-2014.

[2] Renewables 2013 Global Status Report 2013, p.41, et EPIA Market Report 2013, publié le 06 mars 2A14, et EPIA Global Market Outlook for photovoltaics 2013-2017, GMOP 2013-2017, mai 2013, pages 33 et 35, https://www.epia.org/home/. EPIA est l’association européenne de la filière solaire. Les hypothèses mentionnées ici sont la médiane des scenarios "Business as usual" et "Policy-Driven" d’EPIA, conforme au réalisé fin 2013, comme l’avait anticipé l’EPIA dans son GMOP 2013-2017, p.9 : "La plus grande probabilité de développement du marché mondial du solaire PV situe entre l’hypothèse basse du scenario "Business as usual" et l’hypothèse haute du scénario "Policy-Driven".

[3] Global trends in renewable energy investment 2014, publié le 07 avril 2014, Frankfurt School-UNEP Centre/BNEF, p.36, https://www.fs-unep-centre.org/ . Depuis 2009, le prix par MWh de l’éolien offshore a vu en revanche ses coûts augmenter de 41 %. p.37

[4] Global trends in renewable energy investment 2014, publié le 07 avril 2014, Frankfurt School-UNEP Centre/BNEF, p.20 et 32

[5] Agora Energiewende, 12 Thesen zur Energiewende, Novembre 2012 ; https://www.agora-energiewende.org/. Publié en français en février 2014, Agora Energiewende : 12 réflexions sur la transition energétigue. Les publications d’Agora Energiewende sont une des sources essentielles pour comprendre la transition énergétique en Allemagne, mais aussi en Europe.

[6] UNEP Global trends in renewable energy investment 2014, publié le 07 avril 2014, Frankfurt School-UNEp Centre/BNEF, p.14

[7] EPIA, Global Market Outlook for Photovoltaics 2013-2017, publié en mai 2013, p.5.

[8] Comparaison initiale du World Nuclear Industry Status Report 2013, p.76, complété par le réalisé 2013 et les prévisions EPIA et GWEC.

[9] EPIA, Market report PV-2013, publié le 06 mars 2014, p.5.

La boutique

La boutique