Dons aux associations : incitez vos adhérents et sympathisants à financer votre association !

Article publié le 24 septembre 2014

La loi fiscale prévoit que tous les dons et cotisations versés (sans contrepartie) à une association d’intérêt général, permettent de bénéficier d’une réduction d’impôt de 66%, dans la limite de 20% du revenu imposable (ceux qui ne sont pas imposables ne peuvent pas en bénéficier).

Les dons concernés sont :

les dons proprement dits (versements, de préférence en chèque ou virement, mais les espèces sont admises dans la mesure où on a bien noté l’identité du donateur)

les cotisations qui n’ont pas de contrepartie (les abonnements à une revue, les cadeaux divers sont exclus surtout si supérieurs à 30 euros)

le non-remboursement de frais engagés au profit de l’association (dans ce cas donner les justificatifs à l’association, qui les enregistre dans sa comptabilité, en précisant qu’on n’en demande pas le remboursement, ce qui revient à en faire don)

Pour être "d’intérêt général", il faut être une association déclarée en Préfecture (pas un groupe informel). Il suffit ensuite que les statuts de l’association prévoient un objet social, une cause, suffisamment large (environnement, social, etc) et que cet objet ne soit pas réservé à un nombre restreint de personnes (les anciens élèves ou anciens combattants ne sont pas d’intérêt général).

Il s’agit donc bien "des œuvres ou d’organismes d’intérêt général ayant un caractère philanthropique, éducatif, scientifique, social, humanitaire, sportif, familial, culturel, ou concourant à la mise en valeur du patrimoine artistique..., à la défense de l’environnement naturel ou à la diffusion de la culture, de la langue et des connaissances scientifiques françaises". Ce qui est généralement le cas de nos associations.

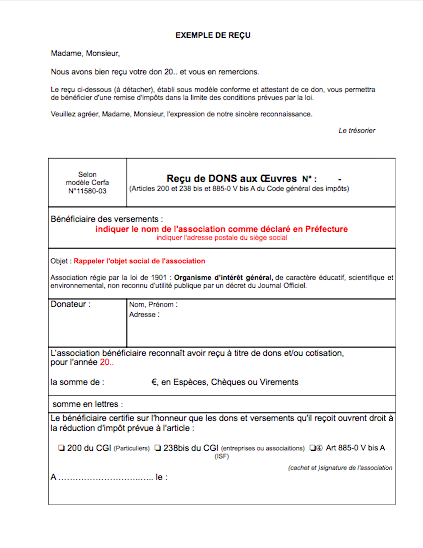

La procédure d’agrément auprès des services fiscaux n’est pas du tout obligatoire. En fait, dès que l’association remplit la condition "d’intérêt général" (comme décrite ci-dessus et apparaissant dans les statuts déposés en Préfecture) elle peut délivrer des Reçus Fiscaux (correspondant au modèle Cerfa n°11850*03 ci-joint, défini par les Articles 200 et 238 bis du Code général des impôts, format mini 10x21, maxi 21x29,7) pour les dons et cotisations qu’elle reçoit.

Ce modèle est très complet et seulement indicatif. Dans la pratique il faut l’adapter à l’association émettrice, d’où le modèle ci-dessous.

Chaque reçu doit être numéroté en ordre croissant (exemple : 2008-01 ; 2008-02 ; 2008-03 ; ...).

Le reçu est à signer par le Président ou le Trésorier, le cachet de l’association est le bienvenu mais pas obligatoire.

Il faut bien cocher la case :

Art.200 du CGI pour les donateurs particuliers

Art 238 bis du CGI pour les donateurs entreprises ou associations

Art 885-0 V bis A dans la cadre de la réduction spécifique aux redevable de l’ISF

(si un redevable de l’ISF veut vous faire un don, contactez le Réseau à Lyon)

Ces reçus permettent aux donateurs de justifier de leur réduction d’impôts.

ATTENTION, les dirigeants de l’association peuvent être condamnés à verser une amende de 25% des sommes concernées si :

le reçu ne correspond pas à un vrai don (reçu de complaisance)

l’association n’est pas d’intérêt général

Le modèle ci-dessous et le mode d’emploi sont simplifiés, alors n’hésitez pas à nous soumettre vos questions ou votre projet pour s’assurer que votre association est bien en mesure d’éditer des reçus fiscaux, en toute légalité (à envoyer aux destinataires avant fin mars pour utilisation dans les déclarations annuelles de revenus).

Faites-en bon usage !

Exemple de reçu fiscal

La loi fiscale prévoit que tous les dons et cotisations versés (sans contrepartie) à une association d’intérêt général, permettent de bénéficier d’une réduction d’impôt de 66%, dans la limite de 20% du revenu imposable (ceux qui ne sont pas imposables ne peuvent pas en bénéficier).

Les dons concernés sont :

les dons proprement dits (versements, de préférence en chèque ou virement, mais les espèces sont admises dans la mesure où on a bien noté l’identité du donateur)

les cotisations qui n’ont pas de contrepartie (les abonnements à une revue, les cadeaux divers sont exclus surtout si supérieurs à 30 euros)

le non-remboursement de frais engagés au profit de l’association (dans ce cas donner les justificatifs à l’association, qui les enregistre dans sa comptabilité, en précisant qu’on n’en demande pas le remboursement, ce qui revient à en faire don)

Pour être "d’intérêt général", il faut être une association déclarée en Préfecture (pas un groupe informel). Il suffit ensuite que les statuts de l’association prévoient un objet social, une cause, suffisamment large (environnement, social, etc) et que cet objet ne soit pas réservé à un nombre restreint de personnes (les anciens élèves ou anciens combattants ne sont pas d’intérêt général).

Il s’agit donc bien "des œuvres ou d’organismes d’intérêt général ayant un caractère philanthropique, éducatif, scientifique, social, humanitaire, sportif, familial, culturel, ou concourant à la mise en valeur du patrimoine artistique..., à la défense de l’environnement naturel ou à la diffusion de la culture, de la langue et des connaissances scientifiques françaises". Ce qui est généralement le cas de nos associations.

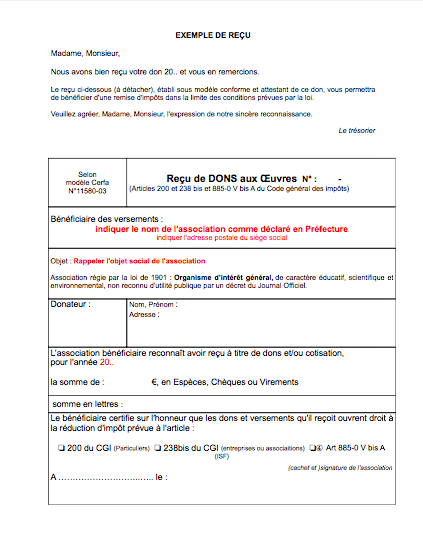

La procédure d’agrément auprès des services fiscaux n’est pas du tout obligatoire. En fait, dès que l’association remplit la condition "d’intérêt général" (comme décrite ci-dessus et apparaissant dans les statuts déposés en Préfecture) elle peut délivrer des Reçus Fiscaux (correspondant au modèle Cerfa n°11850*03 ci-joint, défini par les Articles 200 et 238 bis du Code général des impôts, format mini 10x21, maxi 21x29,7) pour les dons et cotisations qu’elle reçoit.

Ce modèle est très complet et seulement indicatif. Dans la pratique il faut l’adapter à l’association émettrice, d’où le modèle ci-dessous.

Chaque reçu doit être numéroté en ordre croissant (exemple : 2008-01 ; 2008-02 ; 2008-03 ; ...).

Le reçu est à signer par le Président ou le Trésorier, le cachet de l’association est le bienvenu mais pas obligatoire.

Il faut bien cocher la case :

Art.200 du CGI pour les donateurs particuliers

Art 238 bis du CGI pour les donateurs entreprises ou associations

Art 885-0 V bis A dans la cadre de la réduction spécifique aux redevable de l’ISF

(si un redevable de l’ISF veut vous faire un don, contactez le Réseau à Lyon)

Ces reçus permettent aux donateurs de justifier de leur réduction d’impôts.

ATTENTION, les dirigeants de l’association peuvent être condamnés à verser une amende de 25% des sommes concernées si :

le reçu ne correspond pas à un vrai don (reçu de complaisance)

l’association n’est pas d’intérêt général

Le modèle ci-dessous et le mode d’emploi sont simplifiés, alors n’hésitez pas à nous soumettre vos questions ou votre projet pour s’assurer que votre association est bien en mesure d’éditer des reçus fiscaux, en toute légalité (à envoyer aux destinataires avant fin mars pour utilisation dans les déclarations annuelles de revenus).

Le saviez-vous ?

Le Réseau "Sortir du nucléaire" est un véritable contre-pouvoir citoyen. Totalement indépendants de l’État, nous dépendons exclusivement du soutien de nos donateur⋅ices. C’est grâce à votre soutien financier que nous pouvons nous permettre de tout mettre en œuvre pour offrir aux générations futures l’espoir d’un avenir sans risques nucléaires. Aidez-nous à obtenir cet objectif et à nous permettre de continuer la lutte au quotidien contre cette énergie mortifère et pour promouvoir la sobriété énergétique et les alternatives renouvelables.

La boutique

La boutique