Selon l’Agence pour l’Énergie Nucléaire (AEN) et l’Agence Internationale de l’Énergie Atomique (AIEA) (1), le total des ressources en uranium s’élèverait à 14,8 millions de tonnes (2). Sur cette base, l’AIEA prétend que les ressources sont suffisantes pour assurer au bas mot 270 années de consommation du parc des réacteurs nucléaires actuels (3). Mais une analyse critique des données prouve que les ressources exploitables ne dureront pas au-delà de quelques décennies.

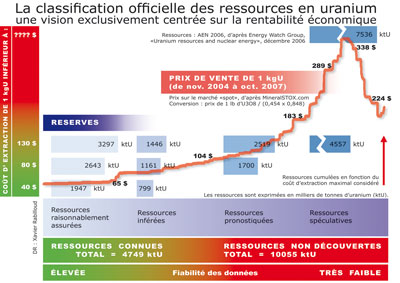

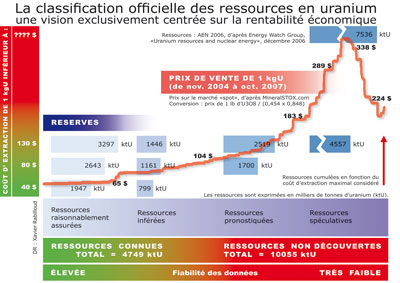

Les réserves en uranium sont constituées par les “ressources connues” réputées économiquement exploitables : le coût d’extraction de l’uranium (4) qu’elles contiennent est plus bas que son prix de vente. Dans cette perspective, une simple augmentation du prix de vente de l’uranium suffit donc à transformer en réserves certaines ressources dont le coût d’extraction était auparavant trop élevé. Les ressources exploitables sont ainsi passées de 3,6 à 4,7 millions de tonnes d’uranium (MtU) entre 2005 et 2006, grâce à la prise en compte d’une nouvelle catégorie de coût (entre 80 et 130$ par kilogramme d’uranium) (5).

Ainsi définies en fonction de la rentabilité économique, les réserves en uranium sont virtuellement extensibles jusqu’à la limite des ressources physiquement existantes. Il “suffirait” pour cela que le prix de vente de l’uranium en vienne à compenser un coût d’extraction exorbitant, et que les “ressources non découvertes” le soient… La Figure 1 rend également compte de cette vision simpliste, qui déduit les ressources exploitables de la seule comparaison économique entre prix de vente et coût d’extraction de l’uranium. Le second volet de cet article s’attachera à montrer l’inanité de cette conception.

La classification officielle des ressources en uranium donne une impression de précision et de fiabilité qui est illusoire. L’AIEA et l’AEN tiennent les ressources pour acquises, quels que soient les niveaux de probabilité et de coût qu’elles leur assignent. En fait, les “ressources non découvertes” (10 MtU) relèvent de la pure spéculation. Georges Capus, expert chez Areva, les qualifie de “catégorie un peu fourre-tout” (6). Selon les experts indépendants de l’Energy Watch Group, la probabilité qu’elles ne soient jamais découvertes est bien plus élevée que celle de leur mise en exploitation. Ces spéculations ne peuvent fonder aucune prospective sérieuse (7).

Le prix de vente de l’uranium a été multiplié par 14 entre janvier 2003 et juin 2007 (8). Or, il détermine l’intensité de l’exploration minière (9). Plus l’uranium se vend cher, plus les sociétés minières ont intérêt à chercher de nouveaux gisements. Pour l’AIEA et l’AEN, il est donc hors de doute que les “ressources non découvertes” le seront un jour… C’est oublier que l’intensité de l’exploration ne présage en rien de son succès ! Les investissements consacrés à l’exploration ont connu leur pic historique au début des années 1980. L’Energy Watch Group constate que cette exploration accrue n’a pourtant provoqué aucune augmentation des ressources répertoriées (10).

À des fins de capitalisation boursière, nombre d’entreprises engagées dans l’exploration minière font valoir des ressources, sans considération pour la viabilité technique ou économique de leur exploitation (11). Jan Willem Storm van Leeuwen, membre du GIEC (12) et de l’Oxford Research Group, rappelle que les ressources les plus accessibles et les plus efficacement exploitables sont déjà mises en production. Les chances sont donc faibles de découvrir de nouveaux gisements d’un intérêt comparable (13). Il pose la question en ces termes : “Quelles sont les régions du monde si peu explorées que de nouvelles découvertes majeures y semblent probables ? Le Tibet, l’Antarctique ?”. À supposer d’ailleurs que l’on trouve un “nouveau Canada” (l’Eldorado de l’uranium), le sursis ne durerait pas 10 ans au rythme actuel de consommation (14).

Même les estimations des ressources dites “connues” sont sujettes à caution. Cameco, premier exploitant mondial de mines d’uranium, explique ainsi qu’“en ce qui concerne les ressources inférées, leur existence et la possibilité économique et légale de les exploiter sont hautement incertaines. On ne peut pas affirmer que la totalité ni même une partie quelconque des ressources inférées pourra un jour être classée dans une catégorie plus favorable” (15). En clair, Cameco estime que les ressources inférées, bien que “connues”, pourraient fort bien n’être jamais “raisonnablement assurées”.

Deux exemples historiques en disent long sur la fiabilité des estimations des “ressources connues”. En 1985, les ressources en uranium de la France étaient évaluées à 82 milliers de tonnes d’uranium (ktU). En 1991, elles ont été brutalement réévaluées de 67 à 28 ktU. Enfin, en 2001, elles sont passées de 13 à 0,19 ktU. Or, entre 1985 et 2001, l’extraction minière française a produit moins de 30 ktU (16). Le calcul est vite fait : 52 ktU ont disparu comme par magie. Plus frappant encore : en 1983, les ressources prétendument “connues” des Etats-Unis ont subi une baisse drastique de 85 %. Alors même que les investissements d’exploration étaient à leur sommet historique, 1000 ktU se sont brutalement volatilisées. Une telle quantité équivaut à plus de 20 ans de production minière au rythme actuel (17).

Considérons l’hypothèse favorable où l’intégralité des ressources “connues” serait effectivement exploitable. Au rythme actuel de consommation de l’uranium, ces ressources seraient épuisées en 2070 (18). Envisageons à présent le développement du parc électronucléaire mondial selon le “scénario de référence 2007 - 2030” de la World Nuclear Association. Ce scénario prévoit jusqu’en 2030 une croissance annuelle de 1,5 % de la puissance électronucléaire installée(19). Dans ce cas, les “ressources connues” seraient épuisées dès 2060. Une très improbable “renaissance nucléaire” (20) nous lèguerait donc au mi-temps du XXIe siècle des réacteurs inutilisables faute de combustible… si ce n’est pas avant.

Xavier Rabilloud xavier.rabilloud@sortirdunucleaire.fr

Notes :

1. Livre Rouge de l’AEN-OCDE/AIEA, “Uranium 2005 : ressources, production et demande”, 2005

2. Hormis les ressources dites “non conventionnelles”, qui sont présentes à faible ou très faible concentration dans les phosphates, les schistes, le granit et l’eau de mer. Elles ne sont pas prises en compte par la classification officielle.

3. AIEA, Akira Omoto, “Global trends in nuclear power and fuel cycle and IAEA activities”, 11 avril 2007, consulter le document pdf ; AIEA, Yuri Sokolov, “Uranium resources : plenty to sustain growth of nuclear power”, 1er juin 2006, consulter site ; Conseil Mondial de l’Energie, “Uranium resources”, 2007, consulter site

4. Le coût d’extraction concerne en fait non seulement l’extraction minière proprement dite, mais également les diverses étapes de concentration et de purification qui transforment le minerai en concentré d’uranium (“yellowcake”) sous forme d’oxyde U3O8, qui contient en moyenne 75 % d’uranium pur. Certaines publications parlent de “coût de récupération”.

5. Jan Willem Storm van Leeuwen, “Nuclear power, the energy balance“, section D p.2, octobre 2007, consulter le document pdf

6. Georges Capus, “Que savons-nous des ressources mondiales d’uranium ?”, CLEFS CEA, n°55, été 2007, consulter le document pdf

7. Energy Watch Group, “Uranium resources and nuclear energy”, pp.7, 24 et 25, décembre 2006, consulter le document pdf.

8. MineralSTOX.com, consulter site.

9. Robert Price, “Prospection et prix de l’uranium”, AEN Infos, No 23.1, 2005, consulter le document pdf.

10. Energy Watch Group, “Uranium resources and nuclear energy”, p.26, décembre 2006

11. Wellington West Capital Markets Inc., Gregory Huffman, “Uranium strategy, how a bad year is pushing prices up”, p.21, 23 novembre 2006, consulter le document pdf.

12. Groupe d’experts Intergouvernemental sur l’Evolution du Climat de l’ONU

13. Jan Willem Storm van Leeuwen, “Nuclear power : greenhouse gases and energy security”, p.13, août 2007, non publié

14. idem

15. CAMECO, “Cameco announces plans for Cigar Lake”, 18 mars 2007, consulter site

16. Energy Watch Group, “Uranium resources and nuclear energy”, p.32 (annexe 5), décembre 2006

17. idem, pp.34-35 (annexe 6), décembre 2006

18. idem, pp.8 et 13, décembre 2006

19. World Nuclear News, “More nuclear and more uranium more likely” , 6 septembre 2007, consulter site

20. Mycle Schneider, auteur pour les Verts au Parlement européen du rapport “L’État des lieux 2007 de l’industrie nucléaire dans le monde”, estime ainsi que “divers scénarii qui prévoient une expansion grandiose du nucléaire dans le monde sont dénués de tout fondement industriel et sous-estiment le nombre d’installations vieillissantes qui vont atteindre leur fin de vie.”, consulter site

Soyez au coeur de l'information !

Soyez au coeur de l'information !Tous les 3 mois, retrouvez 36 pages (en couleur) de brèves, interviews, articles, BD, alternatives concrètes, actions originales, luttes antinucléaires à l’étranger, décryptages, etc.

La boutique

La boutique